Uma etapa muito importante para a definição da Base de Remuneração Regulatória nos processos de Revisão Tarifária Periódica (RTP) das Distribuidoras de Energia Elétrica é o Saneamento do VOC. O VOC – Valor Original Contábil de cada ativo, representa todos os custos incorridos em sua implantação e, em diversos casos, é utilizado como parâmetro para definição do valor do ativo que deve ser reconhecido na tarifa da distribuidora.

Os critérios e procedimentos para processar o Saneamento do VOC serão abordados detalhadamente ao longo deste artigo. Em resumo, são diversos testes realizados sobre a base de dados da distribuidora com a finalidade de validar a conformidade da apropriação dos custos com os regulamentos e, caso sejam identificadas inconsistências, esses valores podem ser expurgados (glosados) da base, deixando de fazer parte do custo regulatório do ativo.

Visto que as distribuidoras atuam em um ambiente considerado monopólio natural, ou seja, sem concorrência objetiva, o Saneamento do VOC é essencial para garantir que apenas o valor justo e correto seja contemplado na tarifa de energia elétrica.

Despesa x Investimento

Para melhor compreensão da finalidade do Saneamento do VOC, faz-se necessária uma abordagem prévia do conceito de Despesa x Investimento do ponto de vista contábil. Ambos são formas de alocação de recursos financeiros, porém com propósitos diferentes. O investimento é direcionado para a implantação de ativos, cujo objetivo é de obter retornos financeiros no futuro. Já as despesas são os gastos incorridos na operação e manutenção dos negócios.

Quando se trata do setor elétrico, investimento são as alocações financeiras necessárias para implantar um ativo, enquanto as despesas são os gastos operacionais e de manutenção das instalações das distribuidoras. Em um processo de RTP, apenas o valor dos ativos (investimento) compõe a base de cálculo da BRR, enquanto as despesas possuem outra forma de reconhecimento na tarifa, portanto, não devem fazer parte da BRR. É nesse cenário que o Saneamento do VOC se faz presente, com o objetivo de validar se não há custos indevidos na base de ativos da distribuidora de energia.

Aplicação do Saneamento

O Saneamento do VOC é executado sobre o Razão de Obras, uma das bases da distribuidora que são enviadas para o processo de fiscalização da BRR. Essa base é uma espécie de “extrato” de todas as obras executadas durante seu período Incremental, contemplando todos os materiais aplicados e os respectivos serviços realizados. O Saneamento do VOC é realizado pela ANEEL a partir dos seguintes testes:

- Validação do MOP

- UAR 0

- Flag Data (“Flag 90″)

- Caderno de Serviços

- Racionalização do COM

- Caderno Referencial e Quantidade de Material x Serviço (ainda não implementado)

Nos tópicos a seguir serão detalhados os procedimentos adotados para cada um destes testes.

MOP (Mão de Obra Própria)

A equipe de fiscalização da ANEEL utiliza diferentes métodos para validar a apropriação e eventual excesso de custos de MOP nas obras, contudo, como ainda não se tem um método padronizado e automatizado como ocorre para os demais testes, não será abordado neste artigo, sendo objeto de outro artigo posterior.

UAR 0

O primeiro teste a ser abordado detalhadamente é o de UAR 0, mas antes de dar continuidade, é preciso explicar o conceito de Natureza de Gasto (NG). Cada lançamento do Razão de Obras é classificado com uma natureza de gasto, que indica se aquele custo é um material, serviço, juros sobre obras ou outros gastos.

De forma detalhada, as possíveis NG’s do Razão de Obras são:

- Material – UAR – > Componente Principal

- Material – COM – > Componente Menor

- MOP – > Mão de Obra Própria

- Serviço de Terceiro – > Serviços executados por terceiros

- JOA –> Juros Sobre Obras em Andamento

- Outros –> Outros custos que não se encaixam nas classificações acima

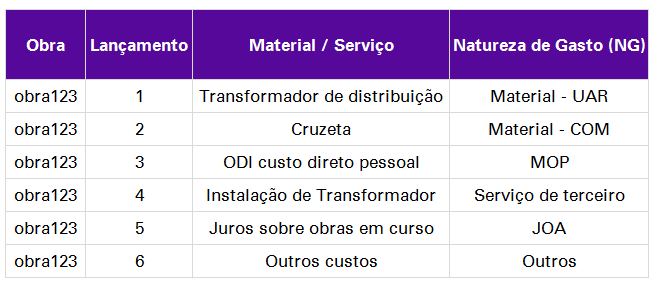

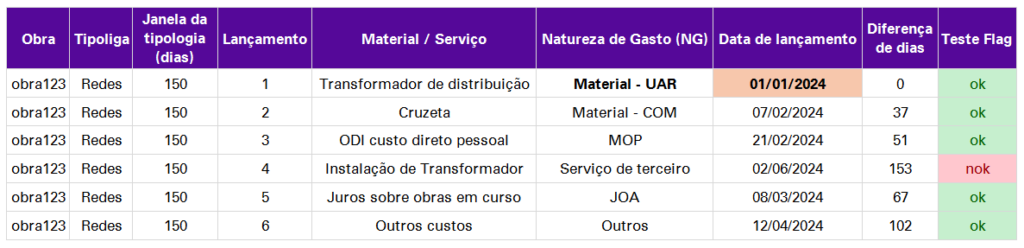

A seguir, apresentamos um exemplo fictício de uma obra do Razão, que inclui todas as classificações de Natureza de Gasto adotadas pela ANEEL.

O custo total do Ativo é a soma de todos os gastos necessários para colocar o equipamento em operação, portanto:

VOC = UAR + COM + CA (Serv. Terc. + MOP + Outros) + JOA

O Material – UAR, ou Componente Principal, é a peça fundamental que constituirá um ativo. No exemplo apresentado, o custo do transformador, somado ao custo da cruzeta, mais o serviço de instalação juntamente com os valores de MOP e JOA, formarão o valor do ativo “Transformador” para a obra em questão. Em outras palavras, se uma obra não incluir um Material – UAR, ela não conterá o principal insumo da composição de um ativo.

É aí que entra o teste de UAR 0, ele consiste em uma simples verificação de todos os lançamentos das obras para checar se a soma dos lançamentos classificados como UAR representam pelo menos 10% do valor da obra. Caso uma obra não possua nenhum lançamento de UAR ou o(s) lançamento(s) presentes não representem os 10% mencionados, ela irá ser inicialmente expurgada pelo teste, cabendo a distribuidora justificar porque a obra em questão não tem lançamentos de UAR ou porque sua representatividade é muito baixa.

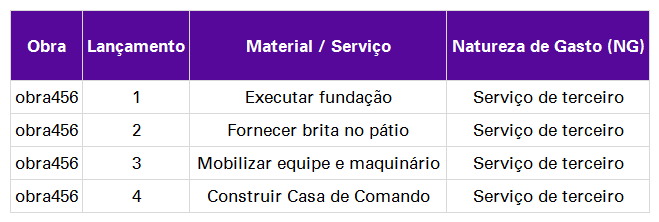

Casos mais comuns de obras que são apontadas pelo teste de UAR 0

Os investimentos relacionados a edificações, urbanização e benfeitorias são os exemplos mais clássicos de obras que são apontadas no teste, uma vez que apenas serviços e materiais menores são suficientes para formar o ativo. No entanto, esse tipo de obra é facilmente justificado pela distribuidora, ou seja, a obra não sofre nenhuma glosa.

Para ilustrar a situação descrita no parágrafo anterior, vamos novamente recorrer a um exemplo fictício, com o intuito de tornar o conceito mais didático. Observe o Razão de Obras abaixo:

Observe que nesta obra encontramos exclusivamente serviços de terceiros. No entanto, ao examinar a descrição desses serviços, podemos inferir que se trata de uma obra destinada à edificação de uma casa de comando da subestação, a qual constitui uma UAR conforme estabelecido pelo Manual de Controle Patrimonial do Setor Elétrico (MCPSE). Em outras palavras, uma UAR foi construída nessa obra.

Outros dois exemplos recorrentes incluem obras que envolvem apenas a aquisição de servidões ou licenças de software. Embora essa aquisição seja comumente registrada no Razão como um serviço de terceiros, tanto a servidão quanto o software são considerados UARs de acordo com o MCPSE, caracterizando o custo de aquisição como investimento.

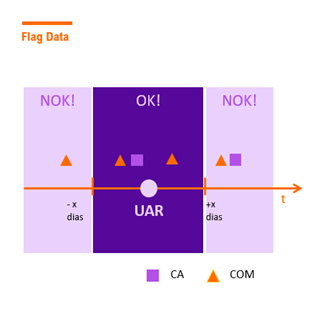

Flag Data (Flag 90)

O próximo teste a ser abordado é o teste denominado “Flag data”. Se trata de um teste de temporalidade cuja finalidade é expurgar lançamentos de COM e/ou CA que foram registrados muito distantes dos lançamentos de UAR. Essa distância pode indicar que esses custos não estão relacionados ao ativo UAR, devendo ser considerados como despesa.

Também é necessário mencionar que uma obra pode ter mais de um lançamento de UAR, portanto essas obras terão uma janela para cada lançamento UAR. É possível que obras com diversas janelas de temporalidade, dependendo das datas de lançamentos das UARs, possuam uma sobreposição de janelas. Além disso, a janela cobre lançamentos prévios e posteriores ao lançamento da UAR conforme a imagem abaixo.

A seguir são demonstrados 2 exemplos para facilitar a compreensão do teste.

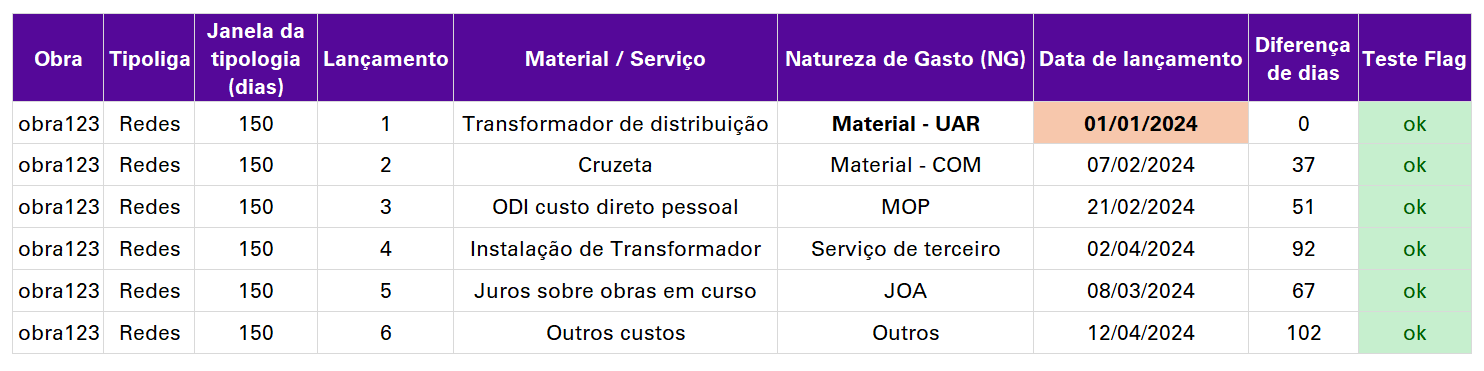

Exemplo 1

Conforme mostrado na imagem acima, o teste irá calcular a diferença de dias de todos os lançamentos da obra em relação ao lançamento da UAR. Nesse exemplo nota-se que nenhum lançamento ultrapassou a diferença de dias estabelecida para a tipologia dessa obra (150), portanto nenhum lançamento foi glosado pelo teste.

Exemplo 2

Já nesse exemplo, o lançamento do serviço de instalação do transformador se deu 153 dias após o lançamento da UAR, portanto ele está fora da janela temporal permitida pela tipologia da obra e nesse caso o lançamento em questão será expurgado pelo teste.

Janela temporal por tipologia e Flag 90.

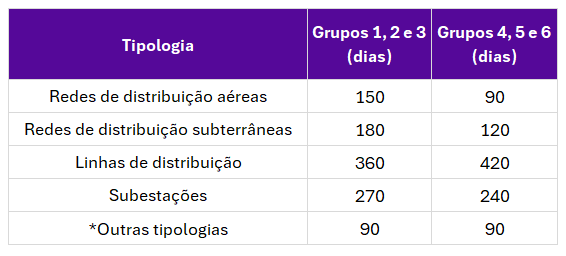

Inicialmente denominado de flag 90, o teste recebeu esse nome devido ao período de 90 dias estabelecido como janela temporal criada por um lançamento UAR, independentemente do tipo de obra (tipologia) em análise. Contudo, uma vez que as obras de diferentes tipologias apresentam características construtivas distintas, as distribuidoras passaram a argumentar que o prazo de 90 dias não deveria ser aplicado uniformemente. Em resposta, as distribuidoras propuseram o uso de uma tabela presente no PRORET 2.3, a qual aborda os prazos médios de construção por tipologia e agrupamento para o BPR (Banco de Preços Referencial). Embora essa tabela tenha sido originalmente concebida para o cálculo de JOA, a ANEEL aceitou o argumento das distribuidoras, e, nas revisões mais recentes, as janelas temporais têm sido estabelecidas com base na tipologia da obra em vez dos 90 dias previamente adotados, conforme tabela abaixo:

Janelas por tipologia e agrupamento

O objetivo do teste de flag data é identificar inconsistências nas obras. É considerado incomum quando os registros de um serviço de instalação de uma UAR e os lançamentos de seus respectivos componentes menores estão significativamente distantes de seu próprio registro. No entanto, é importante ressaltar que essa diferença entre os lançamentos pode ocorrer sem que haja necessariamente inconsistências na obra. Como resultado, o teste de flag data tem sido alvo de críticas por parte das distribuidoras durante as fiscalizações nos últimos anos.

Diante dessa insatisfação das distribuidoras, atualmente está em desenvolvimento um novo teste com intuito de substituir o teste de flag data, pelo menos para a maioria das UARs. Se trata do teste “Caderno Referencial e Quantidade de Material x Serviço”. Não será abordada a metodologia de construção do teste nesse artigo, porém trata-se da comparação quantitativa dos materiais “UAR” da obra com os serviços relacionados aos mesmos. Além disso, ele também irá incorporar em sua estrutura o próximo teste que será discutido, Caderno de Serviços. Esse teste, por relacionar diretamente os materiais aos serviços, trará mais clareza, objetividade e assertividade nos processos de fiscalização.

Caderno de Serviços

O Caderno de Serviços é um teste que verifica se cada serviço presente no Razão de Obras está em conformidade com os custos estipulados no Manual de Contabilidade do Setor Elétrico (MCSE) para serem registrados em uma Ordem de Imobilização (ODI). O objetivo é identificar e expurgar serviços que não estejam estritamente relacionados à instalação de ativos, isto é, custos de desativação e despesas operacionais.

Tem-se como exemplo uma obra de melhoria de rede, na qual serão substituídos os postes, condutores, transformadores e outros equipamentos antigos por novos. O serviço de retirada desses equipamentos antigos não é considerado investimento, portanto seu valor não deverá compor o custo dos novos ativos.

Estrutura do Caderno de Serviços

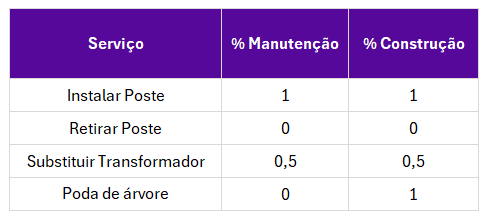

O Caderno de Serviços é gerado a partir da lista de serviços, uma das bases de dados enviadas à ANEEL, que consiste em uma tabela contendo todos os serviços registrados no Razão de Obras. É importante destacar que existem duas categorias principais de obras: manutenção e construção. Portanto, para cada serviço, é atribuído um percentual específico cobrindo as duas situações de obras possíveis em que esse serviço possa se encontrar, conforme ilustrado na tabela abaixo.

O percentual 1 ou 100% significa que o serviço é integralmente considerado investimento, como por exemplo, o serviço de instalação de poste (instalação de UAR). Já o serviço de retirada, conforme já mencionado, deveria ser apurado por meio de uma ODD (Ordem de Desativação), então seu percentual é 0, pois nada desse custo poderá compor o valor do ativo.

Quando se trata de um serviço de substituição de uma UAR, entende-se que parte do custo desse serviço é destinado a retirada do equipamento antigo, enquanto a outra parte é destinada a instalação. Então para esse caso específico, cabe à fiscalização da ANEEL e a Distribuidora entrar em consenso quanto ao percentual dedicado à parcela de instalação do novo ativo.

Por último, tem-se o exemplo do serviço de poda de árvore, que já foi um “clássico” tema de discussão nas fiscalizações. Em uma obra de manutenção de uma rede antiga, o serviço de poda é considerado como despesa operacional (percentual 0), mesmo que ainda haja possibilidade de defesa e comprovação do custo como investimento. No entanto, em uma situação de construção de uma rede nova, entende-se que a poda é necessária para instalar os ativos, devendo então receber percentual 1, isto é, 100% investimento.

Caderno Referencial

Com o intuito de melhorar a eficiência do processo de fiscalização, o caderno de serviços irá passar por um aprimoramento. Ao invés de discutir o enquadramento de todos os serviços da distribuidora como investimento, a ANEEL está trabalhando em uma lista “padrão” de serviços, em que serviços de natureza semelhante serão agrupados com uma mesma codificação. Esse agrupamento já terá um percentual referencial definido e caberá aos fiscais apenas verificar se a distribuidora vinculou corretamente cada serviço com código referencial adequado.

Racionalização do COM

O último teste abordado nesse artigo é o de Racionalização do COM. Este teste verifica se os quantitativos de alguns componentes menores das obras estão em conformidade aos padrões construtivos da distribuidora. Se houver um excesso desses componentes em relação aos padrões estabelecidos, entende-se que eles não eram necessários para a formação do ativo, devendo, portanto, ser excluídos da formação do VOC. Esse mesmo princípio se aplica aos serviços utilizados na instalação desses componentes.

Este teste é especificamente aplicado às obras de redes de distribuição, focando na verificação de possíveis excessos entre os 7 componentes utilizados em média tensão, listados a seguir:

- Cruzeta

- Isolador Pino

- Isolador Disco

- Pino

- Para – raios – COM

- Haste

- Chave fusível – COM

Aplicação do Teste

As distribuidoras enviam uma base para a ANEEL denominada normas técnicas, que são os padrões construtivos utilizados em suas obras de rede. Esses padrões informam quais os componentes e suas respectivas quantidades utilizados nas diversas estruturas implantadas. Essas normas são enviadas juntamente com uma outra documentação denominada CMU (Custo Médio Unitário), que se trata do custo médio anual de instalação de cada um dos componentes citados acima.

Por último, é enviado também a lista de materiais que contém uma coluna com o código de classificação do material. Essa lista serve como insumo para que o teste possa popular esse código de material no Razão de obras e assim conseguir comparar os quantitativos normativos com as quantidades presentes em cada obra. A coluna de classificação dos materiais deve ser preenchida conforme a tabela abaixo:

Assim, o teste analisa cada obra individualmente, avaliando se os 7 componentes principais estão dentro das quantidades estabelecidas pelas normativas da distribuidora. Se for detectado que um componente específico excede a quantidade normativa em uma obra, o valor correspondente a esse excesso será excluído da base de custos. O custo do serviço associado a essa quantidade excessiva será determinado multiplicando-se o excesso pelo Custo Médio Unitário (CMU).

JOA

É importante destacar que o objetivo principal do Saneamento do VOC é estabelecer o custo real dos ativos para uma valoração adequada. Nesse contexto, a parcela de JOA (Juros sobre Obras em Andamento) também é submetida a um processo de saneamento específico, que envolve o cálculo regulatório de JOA conforme estipulado no PRORET. Portanto, o JOA que contribui para a composição do VNR (Valor Novo de Reposição), que representa o custo valorado do ativo, não se baseia nos valores apurados no Razão de Obras, mas sim nos valores regulatórios estabelecidos.

De forma resumida, o JOA consiste na aplicação de um percentual a ser aplicado sobre os demais custos da obra (UAR, COM e CA), sendo diferente para cada tipologia. Esse percentual deve ser calculado levando em consideração o tempo médio de construção de obras de cada tipologia e um fluxo de desembolsos (ambos estabelecidos no Submódulo 2.3 do PRORET) e nas taxas WACC vigentes durante o período incremental da empresa.

Conclusão

Este artigo proporciona uma visão detalhada e abrangente dos procedimentos de fiscalização empregados no processo de Saneamento do Valor Original Contábil (VOC) das distribuidoras de energia elétrica. Ao detalhar os principais procedimentos e testes, como UAR 0 e Racionalização do COM, o texto esclarece como a Base de Remuneração Regulatória é fiscalizada para refletir com justiça e precisão os valores dos ativos. Importante destacar, todos os testes abordados são componentes da ferramenta Bulldozer, uma inovação da ANEEL que foi recentemente integrada aos processos de fiscalização, proporcionando uma camada adicional de eficiência e transparência ao setor.

A colaboração estreita entre as distribuidoras de energia elétrica e a ANEEL desempenha um papel fundamental no aperfeiçoamento contínuo dos critérios de saneamento. Estes devem ser não apenas rigorosos e justos, mas também profundamente alinhados com as normas regulatórias e a realidade operacional e financeira das distribuidoras. As recentes atualizações da ANEEL, como a evolução do caderno de serviços para um caderno referencial e a substituição do Flag Data, demonstram esse comprometimento, visando a eficiência e a transparência no processo de definição da Base de Remuneração Regulatória.