Victor Honorato, analista de BRR da Norven, explica o que é BPR, histórico e objetivos deste método adotado pela ANEEL

Introdução

Nos processos de Revisão Tarifária a ANEEL adota diferentes métodos para definir o valor que deve ser adicionado à tarifa de energia para remunerar os ativos instalados pelas distribuidoras de energia elétrica. O mais relevante deles, responsável pela valoração de mais de 75% dos ativos, é o Banco de Preços Referenciais (BPR), que é calculado a partir de valores médios de serviços (Custos Adicionais – CA) e materiais (Componentes Menores – COM) necessários para instalação dos principais tipos de equipamentos da distribuição, como: postes, cabos, transformadores e medidores.

Estes valores referenciais de COM e CA são obtidos a partir de informações dos investimentos realizados pelas próprias distribuidoras nos últimos anos. Os valores vigentes foram atualizados recentemente, passando a ser aplicados a partir de agosto de 2021, tendo sido calculados a partir dos investimentos realizados pelas distribuidoras entre 2014 e 2018, reunidos em uma base de dados que ultrapassa 6 milhões de registros.

Os preços referenciais são aplicados para cada ativo e em seguida totalizados por Tipo de Instalação (Redes, Medidores, Subestações e Linhas). Os valores resultantes são comparados com os valores efetivamente gastos pela distribuidora, podendo ser limitados para guardar coerência com os valores contábeis.

A adoção do BPR teve como objetivo trazer mais transparência ao processo de fiscalização da BRR, incentivar investimentos eficientes e permitir a comparação entre as empresas.

Histórico e Objetivos

Os trabalhos para obtenção de um banco de preços referencial foram conduzidos por pelo menos 6 anos, com o início do debate público em 2009 (Audiência Pública nº 52/2009) até a aprovação do BPR em 2015 (Audiência Pública 23/2014).

A primeira proposta metodológica consistia no Catálogo Referencial de Módulos Construtivos do Sistema Brasileiro de Distribuição de Energia Elétrica, que tinha um conceito muito próximo ao de um orçamento de obra com descrição detalhada de cada tipo possível de instalação de um ativo.

O alto nível de detalhamento e complexidade deste catálogo, também conhecido como SISBASE, impediu a sua consolidação e consequente implementação, reivindicando o estabelecimento de um método que fosse ao mesmo tempo robusto e de fácil implementação.

Adicionalmente, a metodologia deveria atender os seguintes objetivos:

- Padronização dos procedimentos de fiscalização;

- Previsibilidade de resultados;

- Transparência: a metodologia de fiscalização outrora adotada dependia muito da qualidade das informações, da qualidade do laudo de avaliação e do fiscal responsável pelo processo de fiscalização;

- Incentivo à eficiência: diferentemente dos custos operacionais, que já eram concebidos a partir da comparação de custos eficientes entre as distribuidoras (benchmark), a metodologia adotada anteriormente para precificação dos ativos considerava unicamente os custos realizados pela própria distribuidora;

- Comparação: não era possível comparar as empresas para se apurar o nível de eficiência quanto à implantação dos ativos.

Nesse sentido, em 2014 foi publicada a Nota Técnica 187/2014-SER/ANEEL (NT 187) com apresentação dos resultados de um estudo seguindo a mesma lógica modular do SBDEE, contudo, muito mais simplificado a partir da priorização dos tipos de ativos e instalações mais representativos em todas as distribuidoras. Assim, pode-se afirmar que o BPR, conforme aprovado em 2015, é uma versão simplificada do SISBASE discutido em 2009.

A adoção do BPR pela ANEEL deu-se pelo entendimento de que este seria o método que melhor respondia aos objetivos enunciados anteriormente (padronização, previsibilidade, transparência, eficiência e comparação), que poderia ser implementado em um prazo adequado e que, por partir de dados das próprias distribuidoras, apresentava garantia de representatividade dos custos.

Estrutura modular do BPR

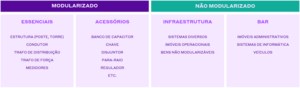

A metodologia do BPR busca atribuir preço aos tipos de ativos mais representativos das distribuidoras. Nesse sentido, procurou-se identificar a relação de equipamentos que podem/merecem ser modularizados, classificando-os ainda entre “essenciais” e “acessórios” que, conforme sugerem os nomes, indicam sua relevância na base de ativos das distribuidoras, tanto financeira quanto operacionalmente.

Os bens denominados de “infraestrutura” não foram modularizados devido à sua baixa representatividade e à grande variabilidade de custo, dificultando a identificação de valores referenciais.

Os bens essenciais, acessórios e de infraestrutura compõem a Base de Remuneração Regulatória (BRR) das distribuidoras. Os ativos classificados como Base de Anuidade Regulatória (BAR), por outro lado, são valorados por uma metodologia específica, portanto, não precisam ser considerados na modularização.

De maneira sumarizada, a tabela abaixo dispõe o enquadramento dos equipamentos do sistema de distribuição com base nestas quatro classificações:

Os bens essenciais e acessórios representam cerca de 90% do valor dos ativos que compõem a BRR, o que permitiu a criação de poucos módulos que representam a maior parte dos investimentos das empresas. Os módulos são criados a partir de um agrupamento de “tucagens” (conjunto de atributos conforme o MCPSE).

A codificação dos módulos foi estabelecida em um formato alfanumérico com três letras, que identificam o tipo de equipamento e os números que individualizam as características técnicas, conforme exemplo a seguir:

Uma vez definidos os módulos, parte-se para o cálculo do seu valor referencial. Com base nos investimentos realizados nos últimos anos pelas próprias distribuidoras, a ANEEL calcula, por módulo, a média nacional de gastos efetivamente realizados.

Os valores obtidos já poderiam ser considerados como referência de custo setorial, contudo, estes valores ainda não refletem adequadamente o custo eficiente em cada concessão, uma vez que as características ambientais e econômicas de cada área de concessão influenciam diretamente o custo.

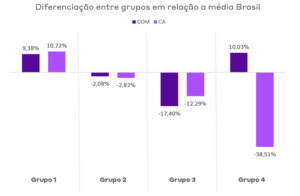

Nesse sentido, a ANEEL agrupou as concessionárias de acordo com o nível de “complexidade construtiva” de sua área de concessão, variando o preço dos módulos do BPR de acordo com esse agrupamento. A tabela abaixo mostra o posicionamento de cada empresa já considerando a última atualização realizada em 2021:

Através desse mecanismo, todos os módulos construtivos possuem preços referenciais diferentes para cada grupo, calibrados a partir do cálculo dos valores praticados pelas empresas do grupo em relação à média geral (média Brasil).

Na prática, o que se espera é que as empresas que fazem parte do Grupo 1, por exemplo, sejam mais complexas do que as empresas do Grupo 3, refletindo em maiores custos de COM e CA. O gráfico a seguir apresenta uma perspectiva da diferença dos valores de cada grupo em relação à média brasil, estratificada em COM e CA:

Na primeira versão do BPR, aprovada em 2015, que passou a ser aplicado nos investimentos realizados a partir de junho de 2016, foram criados 344 módulos construtivos (tipos de agrupamento de ativos). Destes, foi possível estabelecer valor para 163 (47%), por possuírem registros suficientes na base de dados de investimentos das distribuidoras que permitissem o cálculo do valor referencial. Os valores dos módulos foram atualizados em 2021 e, a partir da nova base de dados, foi possível atribuir valor para 249 (72%) módulos.

Aplicação do BPR

Uma vez definidos os objetivos do BPR e a descrição da forma como ele está estruturado atualmente, é possível realizar uma descrição mais prática da forma como ele é aplicado na precificação dos ativos no processo de Revisão Tarifária. Veja adiante:

Atualização dos valores do BPR

Apenas para recapitular, o BPR é a metodologia utilizada para definição dos custos referenciais de COM e CA a serem considerados na formação do VNR dos ativos. Em vista disso, os valores dos módulos devem ser atualizados para a mesma data em que está sendo definido o VNR, o que ocorre através da variação do índice IPCA.

Aplicação do BPR

Para atribuir um módulo construtivo a um determinado ativo utiliza-se a seguinte “chave” de aplicação: TI.TUC.A1.A2.A3.A4.A5.A6, conforme codificação do MCPSE. Por conseguinte, a definição do COM e CA do VNR a partir do BPR só é efetivamente realizada quando o módulo atribuído ao ativo possui valor, conforme tabela 7 do Submódulo 2.3 do PRORET, apresentada a seguir. Para todos os outros ativos a precificação é realizada a partir do VOC Atualizado (atualização dos valores contábeis da própria distribuidora – valores efetivamente gastos na implantação do ativo).

Precificação dos Ativos

A adoção do BPR como método de definição da BRR passa um sinal regulatório diretamente voltado para a eficiência. Uma empresa que realiza um custo maior do que o reconhecido no BPR na implantação dos ativos terá perda financeira calculada pela diferença entre o valor investido e o valor que irá compor a BRR. O contrário também é verdadeiro: uma empresa eficiente será recompensada por um valor maior que irá compor a base de remuneração regulatória.

De maneira bem didática e simplificada, tem-se o exemplo da definição do COM e CA do módulo hipotético XYZ101 para a empresa A e para a empresa B. A empresa A gastou R$ 11 para implantar o ativo e a empresa B R$ 8. Considerando um valor de R$ 10 para esse módulo, a empresa A perderia R$ 1 do valor investido e a empresa B ganharia R$ 2 além do valor gasto.

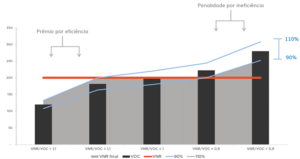

Limitador 90/110%

A precificação através de valores referenciais eventualmente acarretará distorções relevantes em relação ao valor realmente dispendido pela empresa. Ciente de tal variação e, sabendo que pode haver eventuais justificativas técnicas para essa distorção, a ANEEL estabeleceu um limite de ±10% entre o VNR definido a partir de do BPR e o VOC atualizado por IPCA por Tipo de Instalação (Redes, Subestações, etc.).

Continuando com o exemplo anterior e, considerando que o único investimento realizado pela concessionária no período incremental foi aquele poste, podemos verificar que a empresa A gastou 10% a mais do que o valor do BPR, dentro do limite estabelecido de ±10%, portanto, terá precificação do ativo de fato pelo valor do BPR, de R$ 10. Já para a empresa B o valor do BPR é 25% acima do valor efetivamente gasto e, diante de uma variação tão expressiva, a metodologia limita o valor a ser reconhecido em 110% do valor desembolsado pela empresa, isto é, 1,1 * 8 = R$ 8,80. Deste modo, o ganho efetivo da distribuidora “eficiente” é de R$ 1,20.

O conceito da limitação do BPR está ilustrado no gráfico a seguir:

Obras Atípicas

Mesmo com esse limitador a empresa poderá ter casos específicos para os quais a metodologia do BPR não representa adequadamente os custos necessários para implantação dos ativos, por exemplo, obras em regiões em que o acesso é feito apenas por vias fluviais. Nessas situações a distribuidora poderá pleitear a precificação dos ativos através do VOC Atualizado, devendo apresentar para avaliação da equipe de fiscalização da ANEEL as justificativas técnicas do seu pleito.

Não há um critério objetivo para definição das obras atípicas, em cada processo de revisão tarifária elas devem ser submetidas à análise da fiscalização. Sem prejuízo da execução desta análise, a ANEEL estabeleceu no PRORET um conjunto de obras que podem ser enquadras como atípicas:

- Expansão em Linha Viva

- Recondutoramento de circuitos

- Recapacitação de linhas

- Instalação ou substituição de UAR que não seja a própria UC

- Redes e Linhas de Distribuição Subterrâneas ou Submersas (todas as TUCs associadas)

- Estruturas tipo Torre (TUC 255.02)

- Estruturas tipo Poste em Linhas de Distribuição (TUC 255.01)

- Sistemas especiais de medição

- Novas tecnologias, ainda não modularizadas

Conclusão

Após cinco anos de vigência, a metodologia de avaliação por meio do BPR já está consolidada. Em que pese ainda algumas melhorias metodológicas que podem ser realizadas na próxima revisão, prevista para ocorrer em 2022, como por exemplo a definição de critérios objetivos para definição das atipicidades, o BPR tem cumprido os objetivos que levaram à sua escolha.

Vislumbra-se que nessa revisão será estudada a possibilidade de criação do Banco de Preços Referenciais também para a parcela do Valor de Fábrica do VNR, atualmente definida por meio do Banco de Preços da Concessionária.

Por fim, métodos como o BPR ressaltam a importância da qualidade dos processos de gestão de ativos e Base de Remuneração nas distribuidoras, garantindo informações que reflitam adequadamente os custos e eficiência do setor.